個人再生とはどのような手続きなのか?

債務整理には、任意整理や自己破産以外に、「個人再生」という手段があります。

「借金が返せないから自分は破産するしかない…」と考えていらっしゃる方でも、場合によっては、むしろ個人再生の方がベストな解決の手段であるということもあり得ます。

ここでは、個人再生とはどのような特徴がある手続なのか、どのような場合であれば任意整理や自己破産でなく個人再生を選択すべきなのか、といった点について説明します。

1.個人再生とは

個人再生は、地方裁判所に申立を行って、減額された借金を原則3年間(裁判所に特別の事情が認められた場合は最長で5年間)で返済する計画(再生計画)を認めて貰い、その計画通りに借金を返済していき、そして、計画通りに返済を完了したら減額された分の借金の支払義務を法律上免除して貰うという、債務整理の方法です。

この個人再生手続には、小規模個人再生と給与所得者等再生という2種類の手続があります。

- 小規模個人再生

個人再生における基本的な手続です。給与所得者等再生に比べて利用者も多く、2018年では、実に全体の9割以上の方が、小規模個人再生を選択しています(司法統計より)。法定の要件を満たせば、将来的な収入の安定性に不安のある自営業の方やアルバイトの方でも利用することが出来ます。

ただし、債権者の半数以上が再生計画案に反対しないことが要件となります。 - 給与所得者等再生

個人再生の中では特則的な位置づけであり、単に継続的に収入があるだけではなく、将来安定的に収入が見込まれる方でなければ利用することが出来ません。小規模個人再生よりも利用するための要件が厳しくなり、収入が安定的とは言えない自営業者の方は利用出来ない可能性もあります。

ただし、小規模個人再生と異なり、この手続では、債権者の同意が不要です。

(1) 個人再生の要件

小規模個人再生と給与所得者等再生で共通して満たさなければならない主な要件として、以下のものが挙げられます。

- 借金全額を支払えない恐れ(支払不能の恐れ)がある

- 借金総額(住宅ローン等は除く)が5,000万円以下である

- 再生計画に基づく返済が実行可能である(履行可能性がある)と裁判所に認められる必要がある

以上のような要件を満たすことが出来るのなら、基本的には小規模個人再生を選択すべきでしょう。

しかし、債権者の反対が見込まれ、小規模個人再生では再生計画が通らない可能性が高いような場合は、給与所得者等再生を選択するしかありません。

(2) 借金の減額基準

個人再生では、借金が大きく減額されますが、返済義務自体は残ります。

そして、再生計画に沿って返済すべき総額について基準があり、小規模個人再生と給与所得者等再生ではこの基準が異なります。

この返済額の算定基準について、1つずつ確認していきましょう。

①最低弁済額

減額前の借金の総額に応じて、法定の基準で算定されるのが、最低弁済額です。

最低弁済額は、文字通り、「どんなことがあっても、再生計画に基づく返済総額が、この金額を下回ることは絶対にない」という最低ラインを設定したものです。

|

借金の額 |

最低弁済額 |

|---|---|

|

100万円未満 |

全額 |

|

100万円~500万円未満 |

100万円 |

|

500万円~1,500万円未満 |

借金総額の1/5(100万円~300万円) |

|

1,500万円~3,000万円未満 |

300万円 |

|

3,000万円~5,000万円 |

借金総額の1/10(300万円~500万円) |

②清算価値

清算価値とは、仮に自己破産した場合に、債務者が債権者に配当すべき財産額です。分かりやすくいうと、債務者の財産額のことです。

破産をすれば、債務者の財産は債権者の配当に充てられますが、個人再生では、少なくともその見込配当額以上の金額を、再生計画の中で債権者に返さなければならないという訳です。

例えば、負債総額が500万円で資産が150万円という債務者がいた場合、この債務者が自己破産を選択すれば、債権者は150万円の配当を破産手続の中で受け取れます。

同じ債務者が個人再生を選択した場合に、仮に、返済総額が前述の最低弁済額だけで決まるとすると、債権者は100万円を、最低3年間の分割でしか受け取れないことになってしまいます。

これでは余りに債権者に不利なので、「せめて、破産を選んでいたならば配当に回った筈の金額以上は、トータルで払いなさい」という決まりになっています。

小規模個人再生では、上記①及び②のうち高い方の金額が、返済総額となります。

③可処分所得の2年分

債務者の給料の額面から、税金や、政令で定められたもの(住居費等)を差し引いた後に残ったものを可処分所得といいます。要するに、その人が自分で使える手取り額のことです。

給与所得者等再生のみ、上記①及び②に加えて、③として「過去2年分の可処分所得」が、返済総額を決定する基準の1つとなり、この①ないし③の中で最も高い金額で決まります。

しかし、③可処分所得の2年分は、①最低弁済額や②清算価値よりも(勤務先で基本給とは別に賞与を受給している人や、扶養家族がいない・少ない人などは特に)高額になることが多く、よって、給与所得者等再生は、小規模個人再生よりも返済総額が大きくなる傾向があります。

ここまで説明した内容から判断すると、債務者から見た給与所得者等再生を利用するメリットとは、債権者の決議が不要(債権者の意向で再生計画の成否が左右されない)という点ぐらいで、債権者に否決されるリスクが少ない事案であれば、わざわざ利用の要件が厳しくて、返済額も上がる給与所得者等再生を利用する動機がない、ということになります。

(3) 住宅ローン特則(住宅資金特別条項)

個人再生手続の大きな特徴として、住宅ローンを手続以前と同様に払い続けることで自宅を残すことが出来る「住宅ローン特則(住宅資金特別条項)」という制度が挙げられます。

ただし、この制度を利用する上でも、一定の要件を満たさなければなりません。

- 個人再生の要件を満たしている

→あくまで個人再生手続の中の制度である以上、当然の前提ではあります。 - 住宅ローン特則を利用する住宅が債務者の所有物である

→「所有」とありますが、共有の建物でも構いません。 - 住宅が債務者の居住に用いられている

→いわゆる投資用マンション等は、この要件を満たしません。なお、この要件との関係では、債務者本人が転勤となり、家族だけが現住しているケース等が問題になることがあります。 - 床面積1/2以上に相当する部分が債務者の居住に用いられている

→この要件との関係では、いわゆる二世帯住宅や、店舗兼自宅のようなケース等が問題になることがあります。 - 建物が複数ある場合は、債務者が居住する建物のみが対象となる

→したがって、自宅物件と別荘を所有している場合は、別荘を対象としてこの制度を利用することは出来ません。 - 住宅ローン特則の対象となる借金について分割払い契約をしている

- 住宅ローンの抵当権が設定されている

- 住宅の建設や購入、リフォームに必要な資金のローンである

→この要件との関係では、諸費用ローンや買い換え(住み換え)ローン等が問題になることがあります。 - 住宅ローン関係以外の抵当権が設定されていない

→この要件との関係では、いわゆるペアローンのケース等が問題になることがあります。また、自宅マンションの管理費を滞納している場合は、たとえ担保権の登記がなくとも、法律上は、自宅マンションに滞納管理費を被担保債権とする担保権が付いている扱いになりますので、注意が必要です。 - 保証会社の代位弁済から6ヶ月以内である

→保証会社の代位弁済から6か月以内に個人再生の申立がされ、その後、住宅資金特別条項を定めた再生計画が認可・確定すると、代位弁済が履行される前の状態に戻されます。これを実務では「巻き戻し」と呼んでいます。

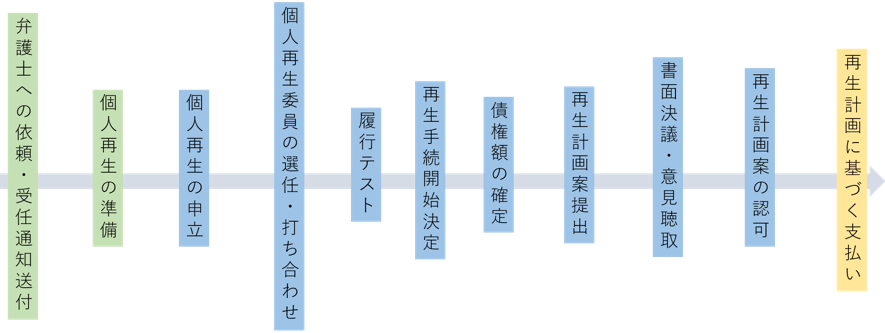

2.個人再生手続の流れ

次に、個人再生の手続の流れについて、大まかに説明します。

(1) 弁護士への依頼・受任通知の送付

個人再生は、裁判所を介する複雑な手続なので、弁護士などの専門家のサポートが必要になります。

弁護士が受任すれば、受任通知が直ちに債権者に送付され、督促がストップします。この後は新たな借入はもちろん、債権者への支払いもしてはいけません。

(2) 個人再生の準備

過払い金はないか、個人再生が可能かどうか、どれくらいの財産・資産があるか等を調査しながら、個人再生の申立書や家計簿、債権者一覧表といった申立てに必要な書類の収集・作成を行います。

(3) 地方裁判所への申立

準備が整ったら、裁判所に個人再生を申し立てします。

ちなみに、立川市にお住まいであれば、東京地方裁判所か東京地方裁判所立川支部へ申立を行なうことになります。

東京地方裁判所本庁

東京都千代田区霞が関1-1-4東京地方裁判所立川支部

東京都立川市緑町10-4

(4) 個人再生委員の選任・打ち合わせ

申立後、東京地方裁判所では、必ず全件について個人再生委員が選任されます(東京以外の地方裁判所によっては、選任されないこともあります)。

個人再生委員は、裁判所に代わって債務者の財産や収入、返済計画を確認します。

弁護士同伴のもと、個人再生の開始要件を満たしているかについて、債務者と再生委員が直接面談を行い確認します。

(5) 履行テストの実施

履行テストとは、再生計画に基づく返済を開始する前の予行演習と考えていただければ良いでしょう。

具体的な方法は、再生計画の弁済予定額と同額を、再生委員が指定した口座に毎月振込むことになります(再生委員が選任されない場合は、裁判所の指定口座に振り込むか、代理人口座への毎月の振込履歴を提出することになります)。

なお、この履行テストで再生委員に振り込んだお金は、再生手続終了まで、再生委員が預かってプールし、手続が終了する段階で、この預かり金の中から、裁判所の決定した再生委員の報酬を充当することになります。

(6) 再生手続開始決定

個人再生委員の意見をもとに、裁判所が再生手続の開始を決定します。

(7) 債権額の確定

債務者側が主張する債権額に争いのある債権者が債権届出を提出し、債務者側は、それに基づいて債権認否一覧表を作成します。

債権額に異議がある場合、債務者側は異議を述べることができ、異議を述べられ債権者は、評価申立てをすることができます。最終的には、個人再生委員の調査により債権額の評価を決定します(手続内確定)。

(8) 再生計画案提出

確定した借金額を基に、返済計画として再生計画案を作成し、裁判所に提出します。

(9) 書面決議・意見聴取

裁判所から配付された再生計画案を債権者が検討し、小規模個人再生では、書面決議が、給与所得者等再生では、意見聴取が行われます。

小規模個人再生では、債権者が反対(債権者の頭数の半数以上の反対、若しくは、議決権総額過半数に相当する債権者の反対)すると、手続廃止となり、個人再生に失敗してしまいます。

(10) 再生計画認可・不認可の決定

債権者の書面決議(小規模個人再生の場合)と履行テストを無事乗り切ることが出来れば、個人再生委員の意見も踏まえて、裁判所から再生計画の認可決定が下されます(再生計画の確定までは、決定から約1か月程度かかります)。

(11) 再生計画に基づく支払い

裁判所に認めて貰った再生計画通りに各債権者への返済していくことになります。計画通りに完済すれば、減額分の残りの借金は、晴れて全額免除となります。

3.個人再生のメリット・デメリット

次に、個人再生のメリット・デメリットを説明しましょう。

(1) 個人再生のメリット

最初に、個人再生のメリットについて以下に挙げてみます。

- 任意整理と比べて返済額が抑えられる

- 破産では免責不許可事由に該当してしまう場合でも利用可能

- 職業や資格についての制限がない

- 自宅を残したまま債務を整理することができる

- 手続開始後、債権者が強制執行出来なくなる

最後のメリットに関しては、自己破産とも共通するものです。

ただし、申立から手続開始決定までの間隔は、破産よりも個人再生の方が間が空くので、早期に開始決定を得るべき事情があるときは、その旨の上申を再生申立と併せて行なう必要があります。

(2) 個人再生のデメリット

個人再生のデメリットとしては、以下のものが挙げられます。

- 借金の返済義務が残る

- 利用に際して満たさなければならない要件が数多くある

- 官報への掲載がある

- 任意整理よりもブラックリストへの掲載期間が長くなる

- (ブラックリスト期間が長くなる結果)新たな借入が5~10年間は出来なくなる

最後の3つのデメリットに関しては、自己破産とも共通するものです。

ただし、信用情報機関によるブラックリスト掲載期間の設定方法次第では、破産より個人再生を選択した方がブラックリストに長期間掲載される、というケースもあり得ます。

4.個人再生を選択すべきケース

以上のことから、例えば、以下のようなケースでは、個人再生を選択すべきでしょう。

(1) 自宅を手放したくない

自己破産をすれば自宅を手放さなければなりませんが、住宅ローン条項付きの個人再生であれば、(住宅ローンを支払いつつ)住宅を手放さなくて済みます。

(2) 職業・資格を制限されたくない

破産手続中(免責許可決定を得て復権するまで)、保険募集員や警備員の方などは、業法上、その仕事を行なうことが出来ず、生活に支障を来す状況になります。

こういった場合には、破産ではなく、また、任意整理よりも借金の大幅な減額が期待出来る個人再生を第一に検討すべきでしょう。

(3) 破産の免責不許可事由に該当する

例えば、ギャンブルによる借金や浪費による借金の場合、破産法上の扱いとしては、原則、「免責不許可事由」に該当します。

実務上は、たとえ免責不許可事由があっても、裁判所の裁量で免責と認めて貰える(裁量免責の)可能性が高いですが、法律のルール・原則上は、「破産しても免責が得られない可能性がある」というのは事実です。

これに対して、個人再生であれば、借入理由を問われること(借入の経緯を理由として、手続の利用を制限したり、再生計画を不認可とすること)はありません。

5.借金問題は泉総合法律事務所へご相談下さい

泉総合法律事務所では、債務整理について、これまで多数の法律相談を受け、多くの実績を残しております。

この豊富な経験から、個人再生以外にも、最適な解決策を提案させて頂きます。

借金問題に関するご相談は、無料で行っておりますので、お気軽に泉総合法律事務所へご相談下さい。

-

2019年5月14日債務整理 破産管財人との対応における注意事項

-

2019年8月28日債務整理 自己破産の免責不許可事由「クレジットカードの換金行為」とは?

-

2019年8月28日債務整理 自己破産における免責審尋とは?